Real estate italiano in ripresa: 10 miliardi di investimenti nel 2024

Nel 2024, il real estate italiano ha registrato una crescita significativa, trainata dalla ripresa del settore Retail e dal ritorno di investimenti negli Hotels, Office e Industrial & Logistics. La normalizzazione delle politiche monetarie ha favorito rendimenti stabili, mentre il segmento Living è rimasto stabile e gli Alternative hanno subito un calo, evidenziando comunque una crescente diversificazione degli asset

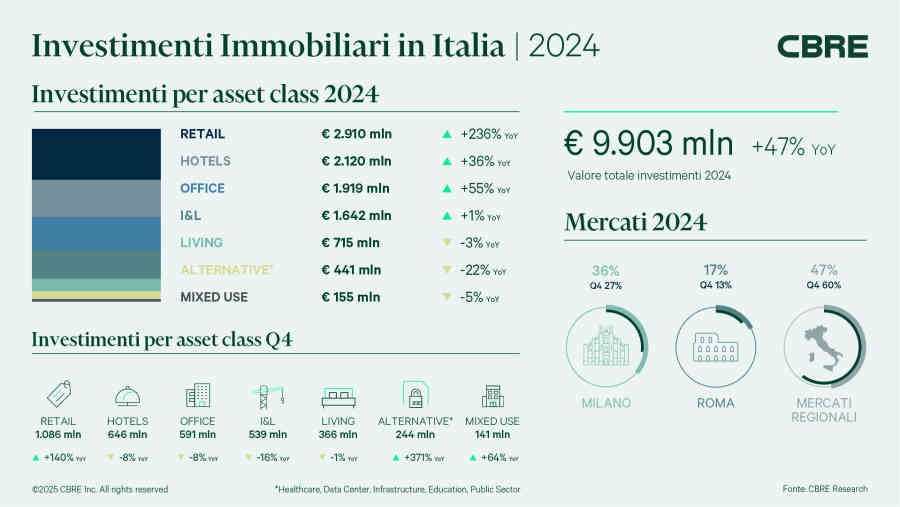

I volumi d’investimento del commercial real estate italiano nel 2024 vedono un incremento del 47% rispetto all’anno precedente, raggiungendo i 9,9 miliardi di euro. Un contributo rilevante si deve al quarto trimestre, che con i suoi 3,6 miliardi segna una crescita del 23% rispetto allo stesso periodo del 2023. I processi di repricing innescati dall’aumento dei tassi d’interesse della BCE hanno creato opportunità interessanti per gli investitori, in particolare nei mercati più ambiti dagli occupier. La normalizzazione delle politiche monetarie, avviata dalla BCE a giugno, ha stabilizzato i rendimenti nelle asset class primarie, favorendo il ritorno degli investitori.

Retail si è confermato il primo settore per volumi d’investimento nel quarto trimestre con oltre un miliardo di euro, in aumento del 140% rispetto allo stesso periodo del 2023, e un totale annuo di 2,9 miliardi. L’interesse è stato trainato soprattutto dai segmenti grocery e da ticket di grande dimensione negli out-of-town. Diverse operazioni si sono registrate anche nel segmento high street delle principali città italiane. Gli investitori retail continuano a puntare su asset con fondamentali solidi, come centri commerciali e retail park dominanti, high street di rilievo, retail warehouse e supermercati con contratti di locazione a lungo termine.

La seconda asset class per volumi è stata Hotels, con 2,1 miliardi di euro (+36% rispetto al 2023), di cui 650 milioni nel quarto trimestre. Si è osservato un incremento degli investimenti da parte di operatori value-add, dopo un anno segnato da acquisizioni in vacant possession da parte di owner operator. Questo trend riflette la fiducia nel settore, soprattutto nei mercati leisure e nelle città d’arte. Gli investimenti core restano limitati, sebbene la disponibilità di capitali stia crescendo. Dopo la ripresa post-pandemia, i prezzi medi per camera si stanno stabilizzando, mantenendo un sentiment positivo anche nei mercati meno maturi.

Il mercato Office ha registrato un aumento del 55% rispetto al 2023, raggiungendo 1,9 miliardi di euro, di cui 590 milioni nel quarto trimestre. L’interesse rimane concentrato nelle location primarie, dove le performance di take up nei mercati occupier supportano investimenti value-add. La stabilizzazione dei rendimenti e le condizioni favorevoli continuano ad attrarre anche capitali core.

Il settore Industrial & Logistics ha chiuso il 2024 con 1,6 miliardi di euro, in leggero rialzo rispetto al 2023. L’incremento è stato favorito da un maggiore allineamento tra aspettative di prezzo di venditori e acquirenti, nonostante l’indebolimento della pipeline di investimenti. La normalizzazione della domanda di spazi logistici dopo il boom pandemico non ha influenzato negativamente l’interesse degli investitori, che continuano a considerare questo mercato un’opportunità interessante.

Il settore Industrial & Logistics ha chiuso il 2024 con 1,6 miliardi di euro, in leggero rialzo rispetto al 2023. L’incremento è stato favorito da un maggiore allineamento tra aspettative di prezzo di venditori e acquirenti, nonostante l’indebolimento della pipeline di investimenti. La normalizzazione della domanda di spazi logistici dopo il boom pandemico non ha influenzato negativamente l’interesse degli investitori, che continuano a considerare questo mercato un’opportunità interessante.

Il settore Living ha mantenuto volumi stabili rispetto al 2023, pari a 715 milioni di euro, con un’attività concentrata prevalentemente sul segmento value-add. Gli investitori si sono focalizzati sull’acquisto di immobili da convertire e frazionare, con un forte interesse per lo Student Housing, caratterizzato da una vivace attività di sviluppo. La domanda è sostenuta dalla scarsa competizione per asset di qualità, in grado di rispondere alle esigenze diversificate di studenti, giovani lavoratori, trasfertisti e anziani.

Infine, il comparto Alternative ha registrato una flessione dei volumi d’investimento a 440 milioni di euro (-22%), principalmente a causa del rallentamento nel settore Healthcare. Tuttavia, altri segmenti hanno visto un aumento delle transazioni, con asset come infrastrutture, self storage, terreni per data centre e healthcare. Questo risultato indica un crescente consolidamento degli investimenti alternativi e un’espansione dell’universo investibile nel settore Operational Real Estate (OPRE).

“Le prospettive per il commercial real estate italiano nel 2025 si confermano molto positive”, afferma Silvia Gandellini, Head of Capital Markets Italy di CBRE. “Prevediamo, infatti, che ulteriori riduzioni dei tassi d’interesse e una costante vivacità del mercato degli occupier favoriranno il ritorno degli investitori core nei mercati consolidati e stimoleranno l’attività d’investimento degli investitori value-add nei mercati emergenti. Infine, osserviamo un crescente interesse per l’Operational Real Estate, che offre agli investitori possibilità di diversificazione in prodotti d’investimento strategici per l’attività svolta, grazie a macro-trend di lungo periodo e ad alta innovazione tecnologica”.

Ogni testo è redatto da l’Albergo, proprietario dei diritti di proprietà intellettuale.

Qualunque riproduzione, anche parziale è vietata, così come l’utilizzo del logo senza preventiva autorizzazione scritta è perseguito a termini di legge.